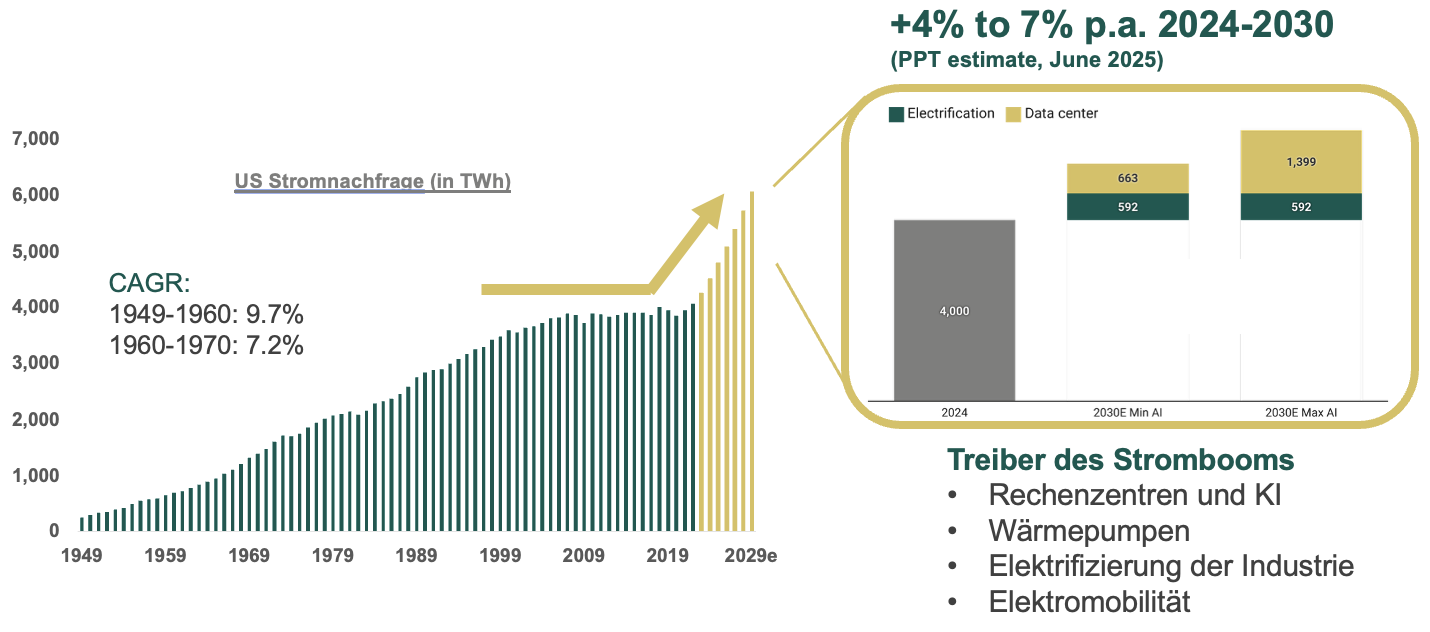

Die Stromnachfrage ist eine Konstante. Wie die Zahl Pi des Archimedes hat sich der Verbrauch seit dem Jahr 2000 kaum verändert. In den USA liegt er bei etwa 4‘000 TWh (Terawattstunden), in der EU bei 3‘000 TWh und in der Schweiz bei rund 60 TWh.

Die technologischen Errungenschaften im Bereich der Energieeffizienz haben in den letzten 20 Jahren die Stromnachfrage im Zaum gehalten. Dies hat eine bemerkenswert reibungslose Transition von der Kohlekraft hin zu erneuerbaren Energien ermöglicht. In Deutschland ist der Anteil der erneuerbaren Energien am Strommix von 3% im Jahr 2003 auf 65% im ersten Halbjahr 2025 angestiegen. Das hätte man damals kaum für möglich gehalten, und der scheinbar vorprogrammierte Systemabsturz ist nicht eingetreten.

Heute geschieht im Stromsektor Bemerkenswertes. Die Konstante, also die Nachfrage, wird zum Beschleuniger.

Prometheus, Hyperion und Stargate

Prometheus ist der Feuerbringer in der griechischen Mythologie. Der Prometheus der Stromwirtschaft ist das gleichnamige Rechenzentrum von Meta im Bundesstaat Ohio. Hier werden ab 2026 Computerchips bis zu 1‘000 MW (Megawatt) Strom in KI-Anwendungen und viel Hitze verwandeln. Dies wird die Stromnachfrage wesentlich befeuern. Diese Anlagen laufen rund um die Uhr. Zur Veranschaulichung: 1‘000 MW entsprechen der Leistung eines grossen Kernkraftwerks.

Bei Meta folgt auf Prometheus das Hyperion Projekt in Louisiana. Hyperion, in der Mythologie so etwas wie der Schöpfer des Lichts, soll bis 2030 die Leistung von 5‘000 MW benötigen, und das Ganze soll mit Lichtgeschwindigkeit entwickelt werden. Die Zeit drängt. Auch in Texas greift man mit dem Projekt Stargate nach den Sternen. Die Aufzählung liesse sich fast beliebig weiterführen. In Modellen geht man davon aus, dass bis 2030 insgesamt 89‘000 MW für KI-Anwendungen benötigt werden. Dies entspricht fast der gesamten Leistung der heute in den USA bestehenden 94 Kernkraftwerken.

Kühlschränke, Klimaanlagen und Rechenzentren

Für den letzten Stromboom der 50er und 60er Jahre waren Kühlschränke und Klimaanlagen verantwortlich. Am gerade beginnenden Stromboom sind die Rechenzentren massgeblich beteiligt. Wir erwarten, dass die Stromnachfrage in den USA bis 2030 um 4-7% pro Jahr wachsen wird. Dies sind bis dato ungeahnte Dimensionen.

Nächster Stromboom in den USA. Quelle: PPT, Clean Grid Initiative und McKinsey. Juni 2025.

Zum ersten Mal seit 25 Jahren wächst die Stromnachfrage stärker als das Angebot. Weder der Strommarkt noch die Investoren sind auf diesen Strukturbruch vorbereitet.

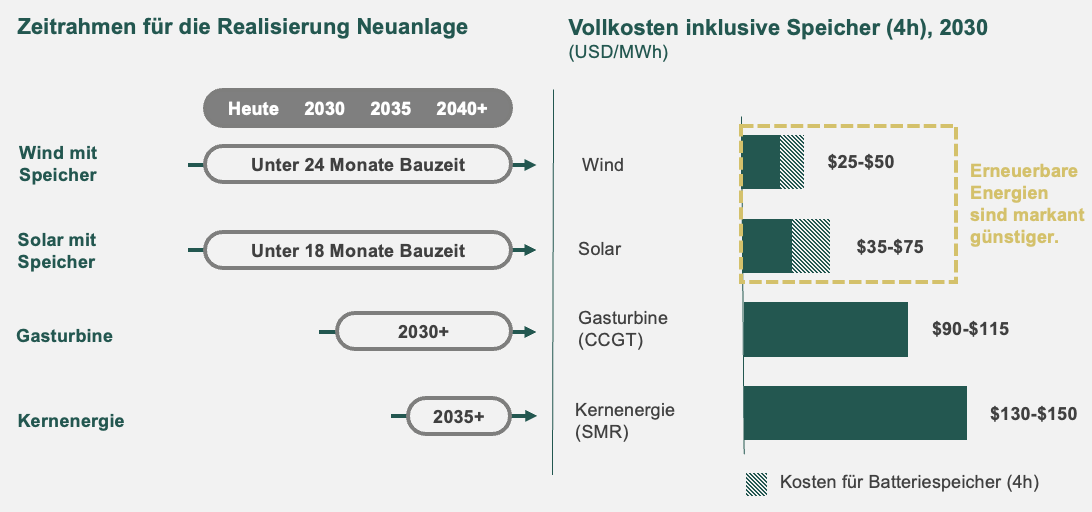

Zeitachsen und Kosten

Grossprojekte in der Wasser-, Kern- oder Gaskraft brauchen viel Zeit. Eine neue Gasturbine wird nicht vor 2030 ans Netz kommen, neue Kernkraftwerke sogar frühestens ab 2035. Bestehende Gasturbinen, die noch nicht ihr maximales Leistungspotenzial abrufen, können nur einen kleinen Teil zur Stromproduktion beitragen. Der grösste Teil der Stromlücke muss von erneuerbaren Energiequellen gedeckt werden.

Beim Strom ist eine Unterdeckung viel gravierender als bei anderen Energieträgern, da sich Strom nur äusserst schwer speichern lässt.

Wind- und Solaranlagen mit Batteriespeichern lassen sich rasch realisieren. Die meisten Förderungen für erneuerbare Energien haben, entgegen allem „energie-reaktionären“ Zeitgeist, den „One Big Beautiful Bill Act“ überdauert. Die Geschwindigkeit der Realisierung ist aber nicht der einzige Vorteil der erneuerbaren Energien. Sie sind geradezu konkurrenzlos günstig.

An Land gewonnene (on-shore) Windkraft mit einem 4-Stunden Batteriespeicher lässt sich zu 25-50 USD/MWh realisieren. Solar liegt preislich mit demselben Speicher bei 35 bis-75 USD/MWh. Die vergleichbaren Kosten eines neuen Gas-Kombikraftwerks summieren sich heute auf 90-115 USD/MWh. In Iowa oder Colorado produzieren die neuen Windanlagen über 40% der Zeit unter Volllast und erzeugen Strom zu Kosten von unter 30 USD/MWh. Mit Speichertechnologie und KI-Anwendungen in der Nachfragesteuerung lässt sich eine verlässliche Stromversorgung sehr kostengünstig umsetzen.

Zeitrahmen und Kosten von neuen Produktionsanlagen. Quelle: NextEra Energy, August 2025. CCGT: Gaskombianlage, SMR: Small Modular Reactor.

Was sind die Implikationen?

- Strompreise werden markant steigen. In Nordamerika ist eine Verdoppelung der Preise durchaus möglich. Der Preisanstieg in Übersee wird schneller erfolgen als in Europa. Die Nachfragedynamik ist um ein Vielfaches stärker. Europa wird mit 2-3 Jahren Verzögerung folgen. Auch in der Schweiz werden wir den Nachfragesprung der Rechenzentren in Volketswil, Rafz oder Dielsdorf zu spüren bekommen.

- Erneuerbare Energien werden unterschätzt und vom Kapitalmarkt unterbewertet. Auch wenn gerne wieder über Kernenergie gesprochen wird, in den nächsten 5-10 Jahren wird über 80% der neuen Produktionskapazitäten von erneuerbaren Energien stammen. Im Jahr 2024 waren es in den USA ganze 94%. Der Kapitalmarkt hat die Wachstumspläne der Stromproduzenten nicht oder gar mit einem Abschlag zu den Investitionen bewertet. Diese Unterbewertung bietet heute einen attraktiven Zeitpunkt zum Einstieg.

- Neue Marktteilnehmer mit hoher Zahlungsbereitschaft. Steigende Strompreise bergen immer politische Risiken. Den heutigen Stromboom bezahlen aber finanzkräftige Unternehmen wie Google, Meta oder Amazon. Die Regulatoren sind aufgefordert, die richtigen Schritte einzuleiten. Dann können die Stromkosten für alle Marktteilnehmer stabilisiert, wenn nicht gar reduziert werden.

- Strukturelles Wachstum im Stromsektor bietet weitere lukrative Chancen für Investoren.

Es wird noch einige Zeit brauchen, bis die Marktteilnehmer realisieren, was dieser Strukturbruch für die Anlagen im Stromsektor bedeutet.

|

Andreas Schneller ist Partner von de Pury Pictet Turrettini & Cie SA und verantwortlich für die ENETIA Fonds. Er ist Portfolio Manager des ENETIA Energy Infrastructure Fund.

Er verwaltet den Fonds seit 2003. Seit 2006 ist er Co-Portfolio Manager des ENETIA Energy Transition Fund. Herr Schneller verfügt über langjährige Erfahrung aus der Stromwirtschaft (EIC Partners AG und ABB). Er hat in St. Gallen Betriebswirtschaft studiert und an der NHH in Bergen (Norwegen) das CEMS Master abgeschlossen. Er ist CFA Charterholder. |